(スポンサーリンク)

(スポンサーリンク)

公務員って高給取りなんでしょ?と言いつつ、本当はどれくらいもらっているか分からないし気になる!今回は元市役所職員が、初任給から4年分の給与明細をすべて公開します。また、「月収と手取りが違うのはなぜ?」「そもそも手取りってどうやって決まるのか」という疑問も解決!公務員ではない会社員、サラリーマンの方も含め、給与明細の見方が分かりますよ!

しばちゃん

しばちゃん月収、賞与(ボーナス)、それにかかる保険料や年金、所得税と住民税をすべて解説するよ!

・市役所職員 新卒20代のおおよその給与、手取り額、月収、年収

・サラリーマンの一般的な給与明細の見方

・保険料や税金の金額の決まり方

それでは説明するより、まずは結論から!

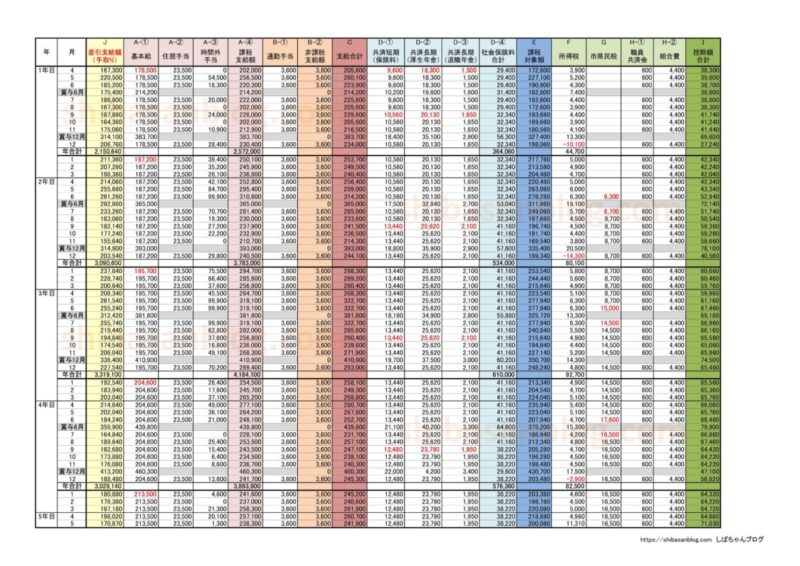

さっそくこちらがしばちゃんの4年分の給与明細です。

PDFデータで見たい方はこちら。この表を別ウィンドウで開いて、以下の説明と見比べるのをオススメします。

結論から言うと、黄色のJ列「差引支給額(手取り)」が実際に給与振り込みされる額です。

しばちゃん

しばちゃんかなりリアルな数字でびっくりしたかな?

それでは、明細の見方を一つずつ解説していくよ!

※基本的な説明として、詳細や例外は省略させてもらっています。詳しくは各自治体等に確認してください。

まずは支給額の解説です。支給額とは、本来もらっている金額のこと。

月収より実際にもらう金額(いわゆる”手取り”)が少なくなるのは、この金額から保険料や税金が引かれるためです。

●A-①:基本給

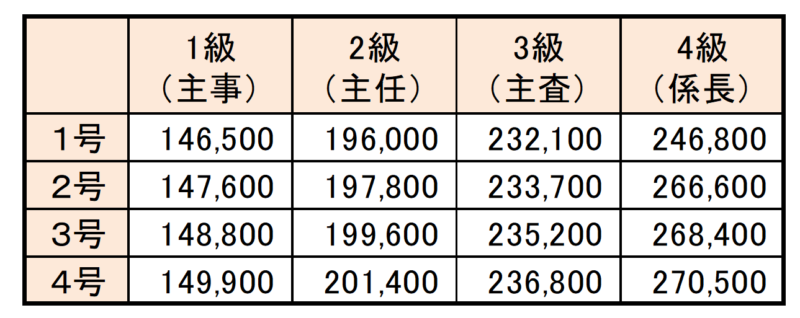

基本給は、もらえるお給料の基本となる額で、各自治体(市区町村)の条例で定められています。

条例は公表されているため、「自分の自治体名 職員の給与に関する条例」で検索をしてみましょう(以下このページでは給与条例と呼びます)。

その中の「給料表」を見ると、金額が分かります。こんな表です。

本当は何号も下に続いており、すべての公務員の給与は「級」と「号」で決まります。

表の金額も、1年目のはじめの号も、自治体によって異なります。

基本的には1年で4号昇給し、役職があがれば級が上がります。

しばちゃんの明細では、昇給したタイミングが分かるように1月分を赤太字にしています。

なお、賞与(ボーナス)は年2回あり、6か月働けば基本給の約2か月分ほどが貰えます。

●A-②:住居手当

住居手当は、賃貸住宅で家賃を払って生活をしているときに貰える手当です。

給与条例の、住居手当の項目を確認しましょう。

手当額は家賃の半額前後や上限額ありなど、自治体により異なります。

●A-③:時間外手当

時間外手当は、いわゆる残業代です。前月の残業時間から計算され、翌月の給与と合わせて支給されていました。

ただし、その残業はやむを得ないものか、必要業務かといった判断は上司がします。

そして残業代にも予算があります。残業代が欲しいからといって、ダラダラ残ってはいけませんよ!

しばちゃん

しばちゃん社会人2日目から残業させられた(←言い方)ため、5月にはがっつり残業代が入るというね。

また、残業代が働いた分だけ貰えていたかは…想像にお任せします。

民間に転職した今の方が、そういう体制も含めて、良い。です。これ以上は言えません(苦笑

A-①~③を合計すると、A-④の課税支給額になります。ここでは税金がかかる大元の金額としています。

②や③のほかに扶養手当や管理職手当も含まれますが、社会人1年目の人は貰わないと思われるため省略します。

●B-①:通勤手当

通勤手当は、公共機関や自動車で通勤する場合に貰える手当です。

給与条例の、通勤手当の項目を確認しましょう。

通勤手当をAに含めなかったのは、手当のうち例外として非課税となるからです。

極端な話ですが、職場近くにアパートを借りて住宅手当をもらうのと、遠くの実家から通って通勤手当をもらうのでは、同額の手当でも通勤手当の方が実質の手残りは多いことになります。(そのために移動時間を費やすのは本末転倒ですが)

そしてAとBの合計のCが、保険料などが差し引かれる前の支給額です。

しばちゃん通勤手当以外は、手当にも税金がかかるんだね~。世知辛い・・・。

支給額のまま貰えたら幸せなんだけど、次はここから差し引かれるものについて紹介するよ。

(スポンサーリンク)

「控除」というと難しいかもしれませんが、いわゆる「本来もらう金額から差し引く金額」のことと考えてください。

それでは手取りが減る理由を見ていきましょう。

●D-①:共済短期(健康保険料)

この保険とは国民全員が加入する健康保険のことです。病院で保険証を見せれば病院を3割負担で受診できますよね。保険料を払って、このようなサービスを受ける制度です。そして会社で働く人は、基本的に社会保険に入ります。(自営業や会社で働いていない人はざっくり国民健康保険に入りますが、割愛します)D-①はこの健康保険料です。

●D-②:共済長期 厚生年金

文字のとおり年金の支払い額で、これを納め続けて老後に年金をもらいます。国民は20歳から全員「国民年金」に入り、さらに会社で働く人は厚生年金を払うことで(国民健康保険の上に2階建てで入るイメージ)将来の受取額が上乗せされます。厚生年金を納めれば、国民年金も二重で払う必要はありません。

●D-③:共済長期 退職年金

退職年金は、退職した後65歳に達したとき、または65歳に達した日以後に退職したときに受給できます。

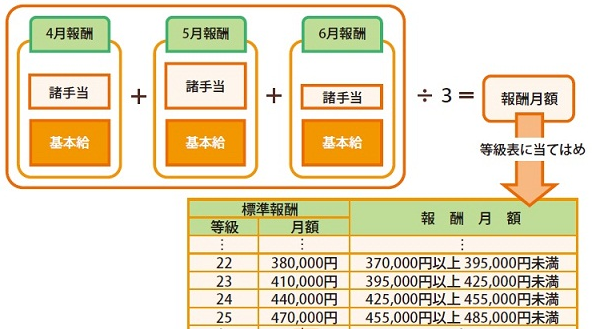

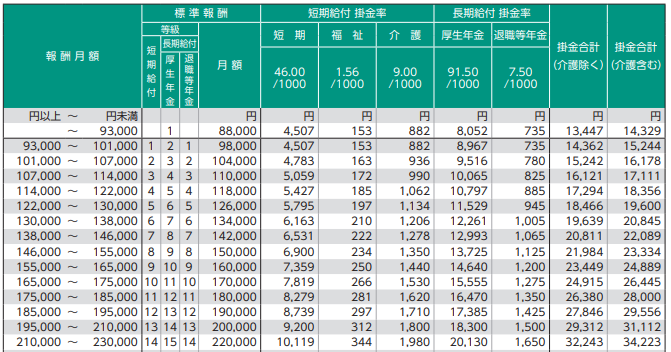

これらD-①~③の金額は、「標準報酬月額」によって決定し、9月~翌8月まで適用されます。しばちゃんの明細では、金額が変わったタイミングが分かるように9月分を赤太字にしています。

黒しば

黒しば標準報酬月額ってなに?なんだか難しそう。

標準報酬月額とは、年度初めの4月~6月の3か月の支給額(C)の平均金額です。要は、「4月~6月の支給額を平均すれば、おおよそ7月以降の支給額も毎月同じだろう」と仮定し、この3か月を参考額とするのです。なお、税金と違い、通勤手当も参考額に含まれてしまいます。貰えるものはすべて対象なんですね…。

この標準報酬月額を元に「等級」が決まり、等級は給与明細に記載されています。そして加入する共済組合のHPなどで「標準報酬月額 等級・掛金早見表」等を見ると、等級毎に支払う健康保険料や年金の金額が分かります。

とはいえ、その早見表の金額も年ごとに違いますし、毎年チェックする社会人はほとんどいないでしょう。

覚えるべきことは1つだけ!「3月~5月に残業をしまくる→残業代で4~6月の支給額が増える→標準報酬月額があがる→適用される健康保険料・厚生年金・退職年金が高くなる」から注意しましょう!

(この4~6月のみが明らかに多い場合は、12か月の平均を参照するよう申請もできますが、割愛します。また基本的には、標準報酬月額が上がってより多くの保険料を払うことによるメリットより、そもそも払わないほうが得と考えていいです。)

しばちゃんとはいえ、年度末・年度初めに人が動く(市民の転入や転出など)から仕事が増えるし、人事異動も4月1日が多く、3月~5月は繁忙期で残業せざるを得ない部署が多いんだよね。その一時的に多い月収で保険料の年額が高く算定されるから、手取りが減ってしまうことが多いよ。

●E:課税対象額

ここでの課税対象額は、A-④課税支給額からD-④社会保険料合計を差し引いた金額で、所得税の計算に使います。

簡単に言うと、課税対象の支給額のうち、社会保険料として払った部分を除いた分に対して所得税がかかりますが、重要ではないのでスルーしてください。

(スポンサーリンク)

●F:所得税

所得税は1年間の年収から計算して決まります。しかし、1年分の年収が確定するまで待ってから払うのではなく、毎月の月収に対して「見込み値」の状態で勝手に引かれます。この勝手に引かれる払い方を「源泉徴収」と呼びます。給与が湧き出た(源泉)そばから、手渡す前に徴収してしまうんですね。1月から12月まで毎月差し引かれ、1年分の金額が確定したときに「年末調整」を行い、決定した所得税より毎月の差引額の合計が多ければキャッシュバックして帳尻合わせをして完納です。

Fの所得税額、いわゆる「毎月の月収に対しての”見込み値”」は、Eの課税対象額から国税庁HPの「給与所得の源泉徴収税額表(月額表)」(該当年分)で分かりますが、所得税は1年間の年収を見ないと最終的な金額が出ないので、毎月確認する必要はありません。

しばちゃんでは、所得税はどのように計算したらよいのか、社会人1年目の1月~2年目12月の1年分の年収を元に、令和3年度時点の算出方法を用いて説明するよ!

Ⅰ 所得金額の計算

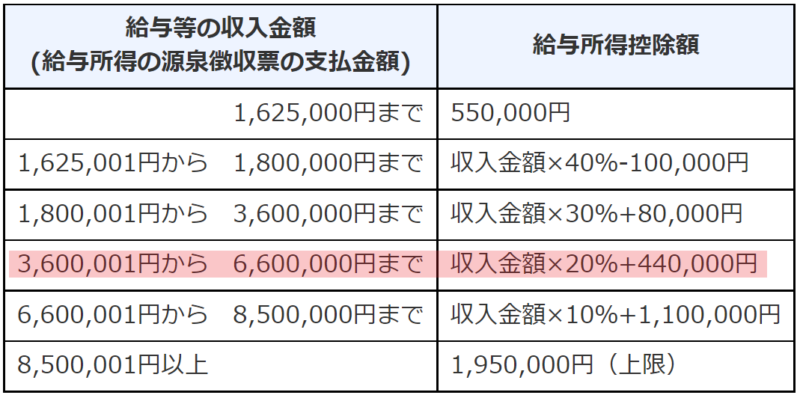

1.給与収入の額=A-④の合計 3,783,000円

2.給与所得控除=1,196,600円※

※下の表より、1の額は4段目が該当するので、3,783,000×0.2+440,000円=1,196,600円

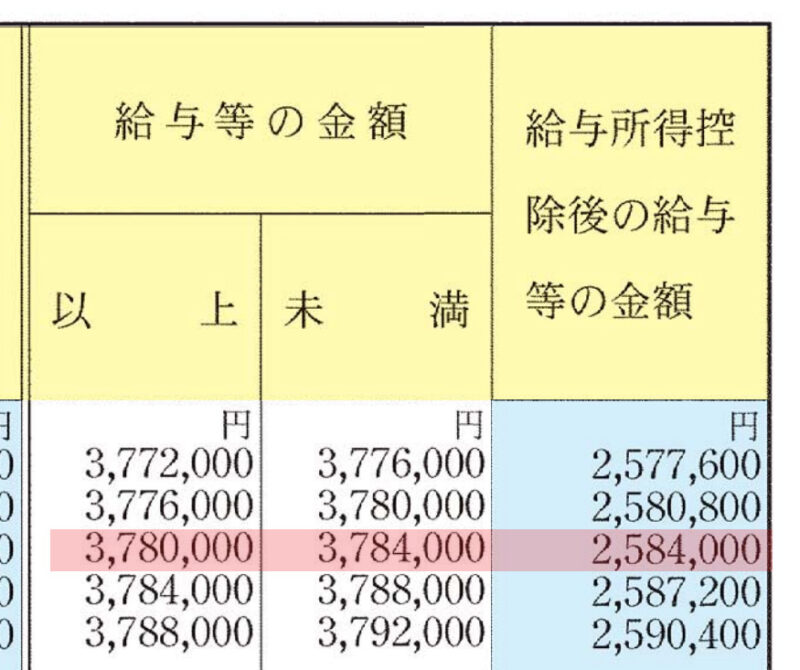

3.給与所得金額 (1ー2)≒2,584,000円

計算をすれば1.3,783,000円ー2.1,196,600=2,586,400円ですが、実際は計算値ではなく「年末調整等のための給与所得控除後の給与等の金額の表」の額が適用されます。いちいち計算しなくても、1が分かれば早見表で3が確認できるのです。

Ⅱ 控除額の計算

1.社会保険料等控除額=D-④の合計 534,000円

2.そのほかの控除

生命保険料の支払額、扶養控除額があればここで計算に含みます。

3.基礎控除額=480,000円(決まっているもの)

1~3の合計= 1,014,000円

Ⅲ 課税所得額の計算

給与所得金額 ー 控除額

2,584,000円 ー 1,014,000円 = 1,570,000円(1,000円未満切り捨て)

Ⅳ 年税額

Ⅲの1,570,000円×5%(税率)ー0円(控除額)=78,500円… ①(所得税)※

①×2.1%=1,649円… ②(復興特別所得税)

①+②=80,100円(100円未満切り捨て)

※①の計算式は、所得税の速算表で確認できます。Ⅲの額は1段目に該当しますね。

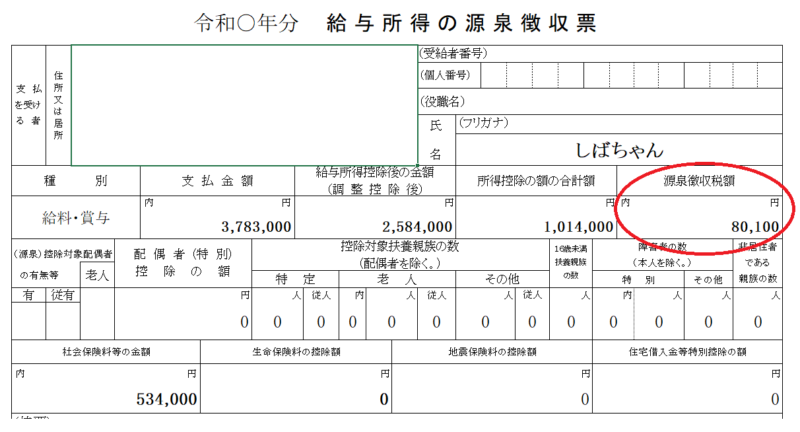

ここで、しばちゃんの給与明細の源泉徴収額(F列)の合計を確認しましょう。80,100円で、ぴったり源泉徴収されています。

このように、所得税は毎月給与からちょっとずつ差し引かれているので、納税の実感が少ないんですね。ちなみに、この所得税額はその年の源泉徴収票の「源泉徴収税額」の欄に記載されていますよ。職場から年明けごろに貰えます。きっとこんな記載になっているはずです。

(スポンサーリンク)

市県民税(いわゆる住民税)も、所得税と同じように1年間の年収から計算して決まります。しかし、1年分の年収が固まるまで待ってから、納税額をバシっと計算し、それを翌年度に払います。同じ職場で働き続けている人は、給与から差し引かれる方法で支払いをします。これを「特別徴収」といいます。

しばちゃん所得税は給与をもらうと同時に「税額の見込み値」で差し引かれる「源泉徴収」、

市県民税(住民税)は給与をもらった翌年に決定額で差し引かれる「特別徴収」なんだね。

では、実際にバシっと計算する方法を説明します。

Ⅰ 給与所得額の計算

1.給与所得の額=所得税額の計算で算出した2,584,000円

Ⅱ 控除額の計算

1.社会保険料等控除額=D-④の合計 534,000円

2.そのほかの控除

生命保険料の支払額、扶養控除額があればここで計算に含みます。

3.基礎控除額=330,000円(決まっているもの)※所得税の基礎控除額と違うから注意!

1~3の合計=864,000円

Ⅲ 課税所得額の計算

給与所得額 ー 控除額

2,584,000円 ー 864,000円 = 1,720,000円

Ⅳ 市県民税の計算

ここから、市民税と県民税をそれぞれ計算します。

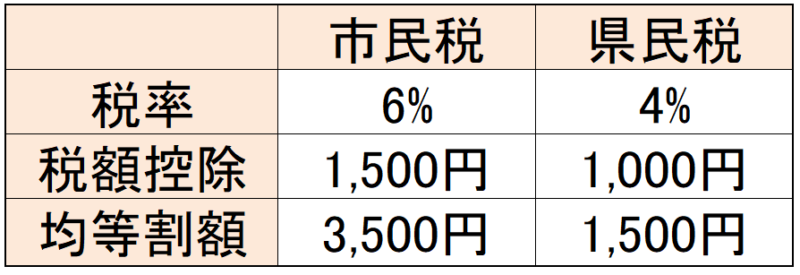

計算には、次の表の数字を使いますが、一般的なものを用意しました。

税額控除は、一般的な適用分です。ふるさと納税をしていれば、その分はここに含みます。

均等割額は、住民税の基本料金のようなものだと思ってください(令和3年時点)。

①市民税

Ⅲの1,720,000円×6%ー税額控除1,500円+均等割額3,500円=105,200円・・・①

②県民税

Ⅲの1,720,000円×4%ー税額控除1,000円+均等割額1,500円=69,300円・・・②

市県民税合計(①+②)=174,500円

分かりやすく言えば、Ⅲの課税所得の約10%は市県民税になるということですね。

ここで、しばちゃんの給与明細の市県民税額を確認してみましょう。

社会人2年目の市県民税は、翌年4年目の6月~翌5月の12か月でぴったり差し引かれています。こうして、市県民税も翌年の給与からちょっとずつ差し引かれているんですね。ちなみに、この市県民税額は、住んでいる自治体(市役所など)から発行される徴収額決定通知書で確認できます。(5~6月ごろに職場からもらえます。)

●H.職員共済会費、組合費

これらの費用は、市役所により異なります。組合への加入は任意ですが、公務員ならほぼ入ると思っていいかも。

●I.控除額合計

D-④、F~Hまでの合計額が、月収から差し引かれるものの合計です。

(スポンサーリンク)

ここまで来たら、ようやく手取り額が出せます。

C支給額 ー I 控除額合計 =J差引支給額(手取り)です!これが給与口座に振り込まれるのです!

なお、年収が最終的にいくら手残りになるのかを計算してみるとこんな感じです。

差し引かれるものの合計

社会保険料 +所得税 +市県民税+ 組合費等

534,000円 +80,100円 +174,500円+60,000円=848,600円

年収 ー 差し引かれる額= 年収の手取り額

3,783,000円ー 848,600円 = 2,934,400円

しばちゃんこの年は保険料や税金を約80万円ほど納めていたんだね。お給料から何となく引かれているけれど、ちゃんと自分で理解しておきたいよね。

ここまでお付き合いいただきありがとうございました。お疲れ様でした!計算が難しかったかもしれませんが、少しでも給与の謎が解決できたなら嬉しいです。

なお、ここまで書いていて補足ですが…しばちゃんの給与明細は本当の額ではありません。というのも、端数処理をしないと数字が見にくいし、計算ルールや所得額、社会保険料などは細かく言えば毎年変わるものが多いので、参考にしやすい数字に整えています。

しばちゃん

しばちゃんとはいえ、おおよその参考値になることは間違いありません!

実際の金額を見て、「思ったより少ないな」「やっぱり結構もらっているな」どのように感じたでしょうか?あくまで1人のサンプルですが、ぜひ参考にしてみてくださいね!

(スポンサーリンク)

コメント